La primera reunión de la junta directiva del Banco de la Reserva de Australia este año podría dar lugar a una subida de tipos, aunque algunos economistas dicen que hay razones para ello.

Los cuatro grandes bancos de Australia, así como los economistas de los principales bancos de inversión y consultoras, predicen una subida de tipos cuando el comité de política monetaria del RBA se reúna el martes.

Si tienen razón, el RBA sería el primer banco central importante en revertir el curso de una serie de recortes de tasas de interés a medida que la inflación disminuyó después de aumentar entre mediados de 2020 y finales de 2022 durante el apogeo de la pandemia de COVID-19.

Sally Tindall, directora de análisis de datos del sitio de comparación financiera Canstar, dijo que un aumento de 0,25 puntos porcentuales en la tasa de interés en efectivo hasta el 3,85 por ciento prácticamente eliminaría las tasas de interés de los préstamos hipotecarios por debajo del 5 por ciento.

“Ahora sólo hay seis prestamistas que ofrecen tasas de interés fijas por debajo del cinco por ciento”, dijo Tindall.

“Es casi seguro que una subida de tipos en febrero cerraría la puerta a las últimas opciones restantes”.

Sin embargo, algunos creen que la junta podría optar por mantener la tasa de efectivo en su nivel actual.

Por qué algunos economistas esperan que el RBA se mantenga

El economista jefe de AMP, Shane Oliver, esperaba que el RBA dejara la tasa de interés clave sin cambios, pero dijo que era probable que pronto se produjera un aumento si la inflación no bajaba más.

Dijo que si la junta no toma medidas hoy, un aumento sigue siendo una posibilidad real para marzo.

“Nuestra reacción inicial después del IPC fue que iban a subir”, dijo Oliver, refiriéndose a la Oficina Australiana de Estadísticas (ABS). últimos datos del índice de precios al consumidor publicados la semana pasada.

“Pero cuando miramos los datos un poco más de cerca, pensamos que era mucho más complicado”.

Oliver reconoció que la inflación se mantuvo por encima del rango objetivo del RBA de 2 a 3 por ciento en la mayoría de las medidas y que el mercado laboral aún estaba ajustado, con un desempleo del 4,1 por ciento.

Sin embargo, dijo que los datos recientes sugerían que el impulso de la inflación estaba disminuyendo.

“La tasa de inflación media mensual recortada (que excluye los elementos volátiles) cayó gradualmente desde un máximo en octubre hasta el 0,23 por ciento en diciembre”, dijo Oliver.

“No creo que puedas ignorarlo por completo”.

También señaló un crecimiento más lento de los alquileres y los precios de las viviendas nuevas en diciembre, un dólar australiano más fuerte que redujo la inflación importada y encuestas empresariales que mostraron que la inflación de los precios de producción estaba más cerca del rango objetivo del RBA.

“Si pasas por todo eso, creo que estás muy cerca”, dijo.

“Estimamos que (las probabilidades de ganar) se mantienen en 51 y aumentan en 49”.

Un aumento no está garantizado, dijo Luci Ellis, economista jefe de Westpac.

Si bien el ex vicegobernador del RBA esperaba que el banco central aumentara las tasas de interés, existe la posibilidad de que la junta espere un poco más.

Hay argumentos de que los datos muestran que la inflación no se está alejando más del objetivo, y también hay argumentos a favor de la cautela. la nueva medida mensual del ABS ha hecho que sea más difícil interpretar la inflación, dijo.

Sin embargo, el economista jefe de HSBC, Paul Bloxham, dijo que los argumentos a favor de una subida de tipos eran sólidos.

“Dado que el RBA no aumentó tanto sus tipos de interés clave y no provocó una caída tan pronunciada, parece que debería haber mantenido sus tipos clave más altos durante un poco más de tiempo”, dijo en una nota de investigación.

Los mercados financieros están descontando una probabilidad de aproximadamente el 70 por ciento de un aumento de 0,25 puntos porcentuales.

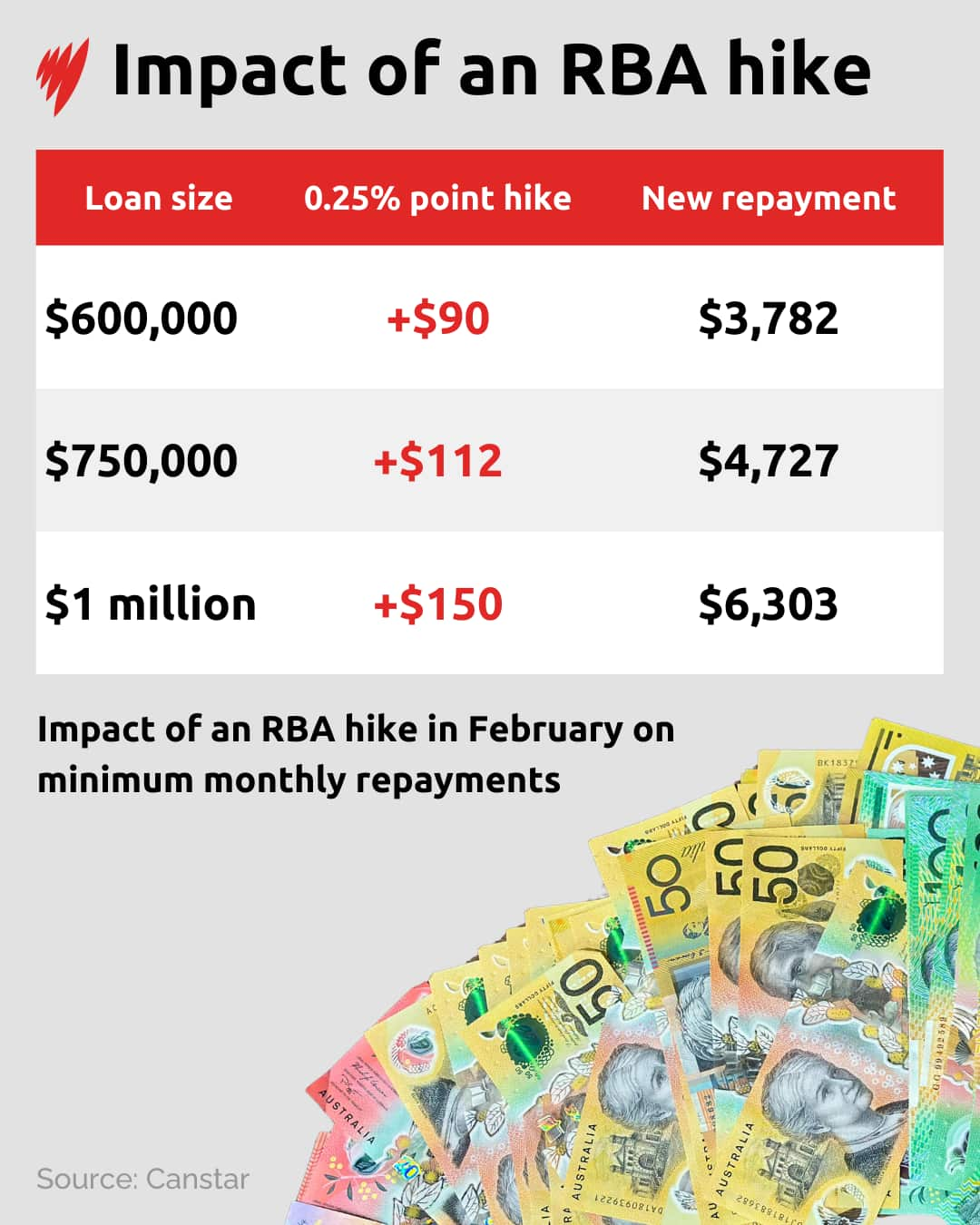

Lo que un aumento de la tasa de interés podría costar a los prestatarios

Para los prestatarios con hipotecas de tasa ajustable, el impacto de un aumento de la tasa probablemente sería inmediato.

El análisis de Canstar muestra que un aumento del 0,25 por ciento aumentaría los pagos mensuales mínimos en una amplia gama de tamaños de hipotecas, aumentando la presión sobre los presupuestos de los hogares, ya de por sí tensos por el aumento del costo de vida.

Tindall dijo que el impacto dependería de cómo respondieron los prestatarios a los recortes de tasas del año pasado.

“Ha habido tres recortes de tipos en 2025 y varios prestatarios variables en realidad no han reducido sus pagos mensuales mínimos”, dijo.

“Esto significaba que estaban pagando más de lo requerido y acumulando una reserva importante”.

Sin embargo, reconoció que muchos habían recortado sus pagos por necesidad a medida que aumentaban los alimentos, el combustible y los costos básicos.

“La presión ha aumentado para estas familias”, dijo Tindall, advirtiendo que mayores aumentos podrían poner a algunos hogares bajo presión de pago.

Dijo que los datos de pronóstico de los cuatro grandes bancos de Canstar mostraban un amplio apoyo a un aumento de las tasas de interés a corto plazo, pero menos claridad sobre hasta qué punto podrían aumentar las tasas para 2026.

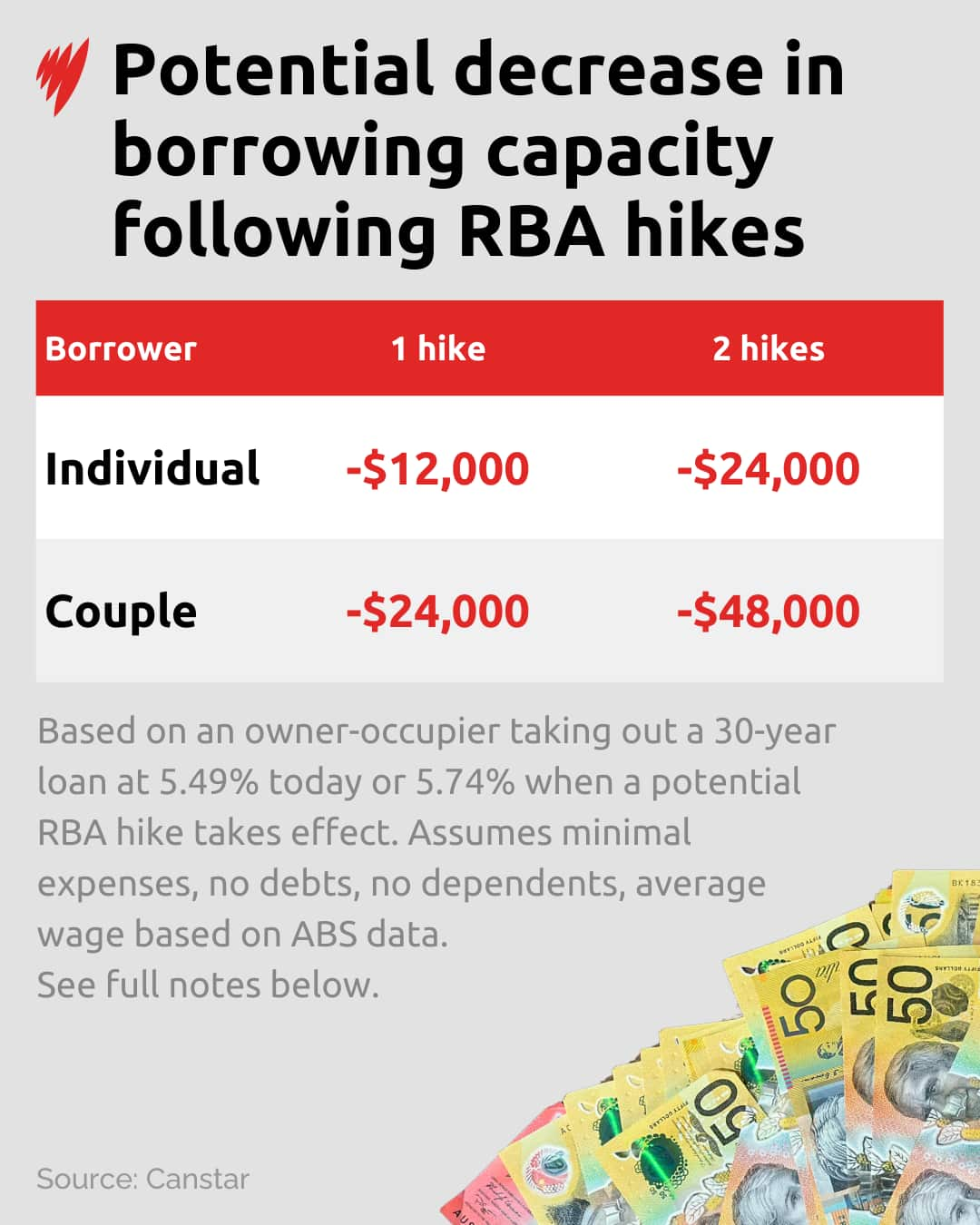

El modelo Canstar también muestra cómo tasas de interés más altas reducirían la capacidad de endeudamiento de nuevos compradores, mientras que el análisis del tamaño de los préstamos destaca cómo las presiones de pago aumentan rápidamente en las hipotecas más grandes.

“Prepare su presupuesto como si fuéramos a ver más de un aumento de tasas”, dijo Tindall.

“Es mejor estar demasiado preparado que mal preparado”.

Riesgos de gasto y presiones inmobiliarias

Oliver dijo que el RBA también consideraría la rapidez con la que las tasas de interés más altas podrían afectar el gasto de los consumidores.

El aumento del consumo de los hogares a finales del año pasado se debió en parte a los tres recortes de tipos de interés en 2025 y a las expectativas de un mayor alivio, dijo.

“El peligro aquí es que si pasamos a subir las tasas ahora, podríamos ver un retroceso en el gasto de los consumidores”, dijo Oliver.

Más allá de los presupuestos familiares, la decisión también tiene consecuencias de gran alcance para la construcción de viviendas.

Tim Reardon, economista jefe de la Asociación de la Industria de la Vivienda, dijo que las tasas de interés más altas podrían empeorar la inflación de la vivienda al restringir la nueva oferta, y agregó que si bien los costos de la vivienda no son el único factor, siguen siendo el impulsor más persistente de la inflación.

“Estamos viendo que los precios de las propiedades aumentan debido a la escasez de viviendas”, dijo. “Las tasas de interés más altas exacerban esta escasez y empeoran el problema”.

Dijo que la carga de tasas de interés más altas recaería desproporcionadamente sobre los compradores e inquilinos de vivienda por primera vez, y estos últimos sentirían el dolor si los propietarios trasladaran los mayores costos de pago a sus inquilinos.

“Aumentar las tasas de interés para frenar el crecimiento de los precios de los alquileres y de las propiedades es perverso”, afirmó. “A largo plazo, contribuye a las restricciones de oferta y las presiones inflacionarias”.

– Con informes adicionales de Australian Associated Press.

Encuentre lo último de SBS News aquí: Descarga nuestra aplicación Y Suscríbete a nuestro boletín.