“Con las tasas de interés ahora mucho más altas, la ventana para ser propietario de una vivienda finalmente se ha cerrado”.

Fuente: Noticias SBS / KPMG

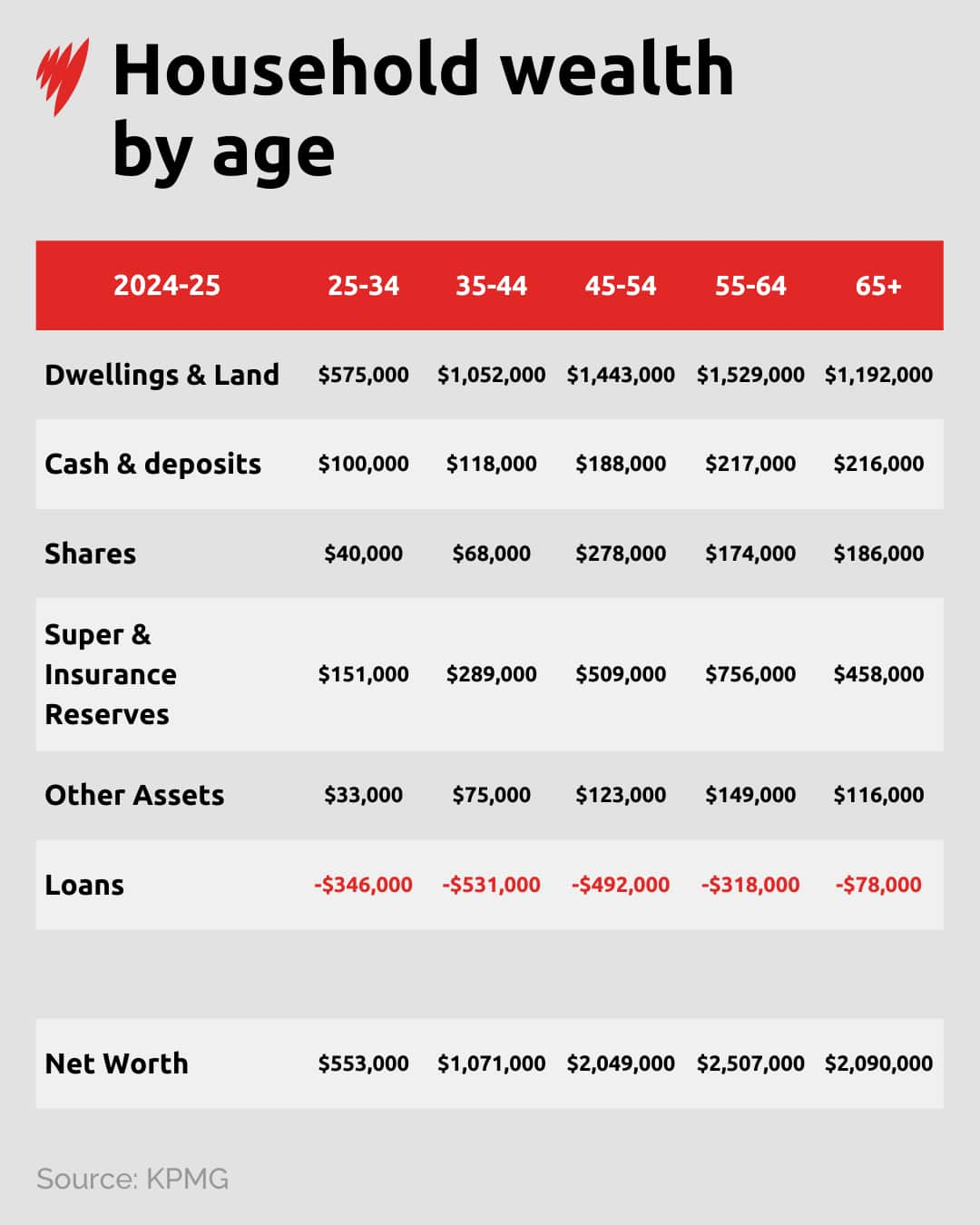

Sin embargo, según el análisis, es probable que los australianos más jóvenes se jubilen con pensiones mucho más altas que las de quienes abandonan la fuerza laboral hoy.

“La gran transferencia de riqueza está en pleno apogeo”

hogares de generación

Fuente: Noticias SBS / KPMG

Rawnsley atribuyó el cambio a una transferencia intergeneracional de riqueza.

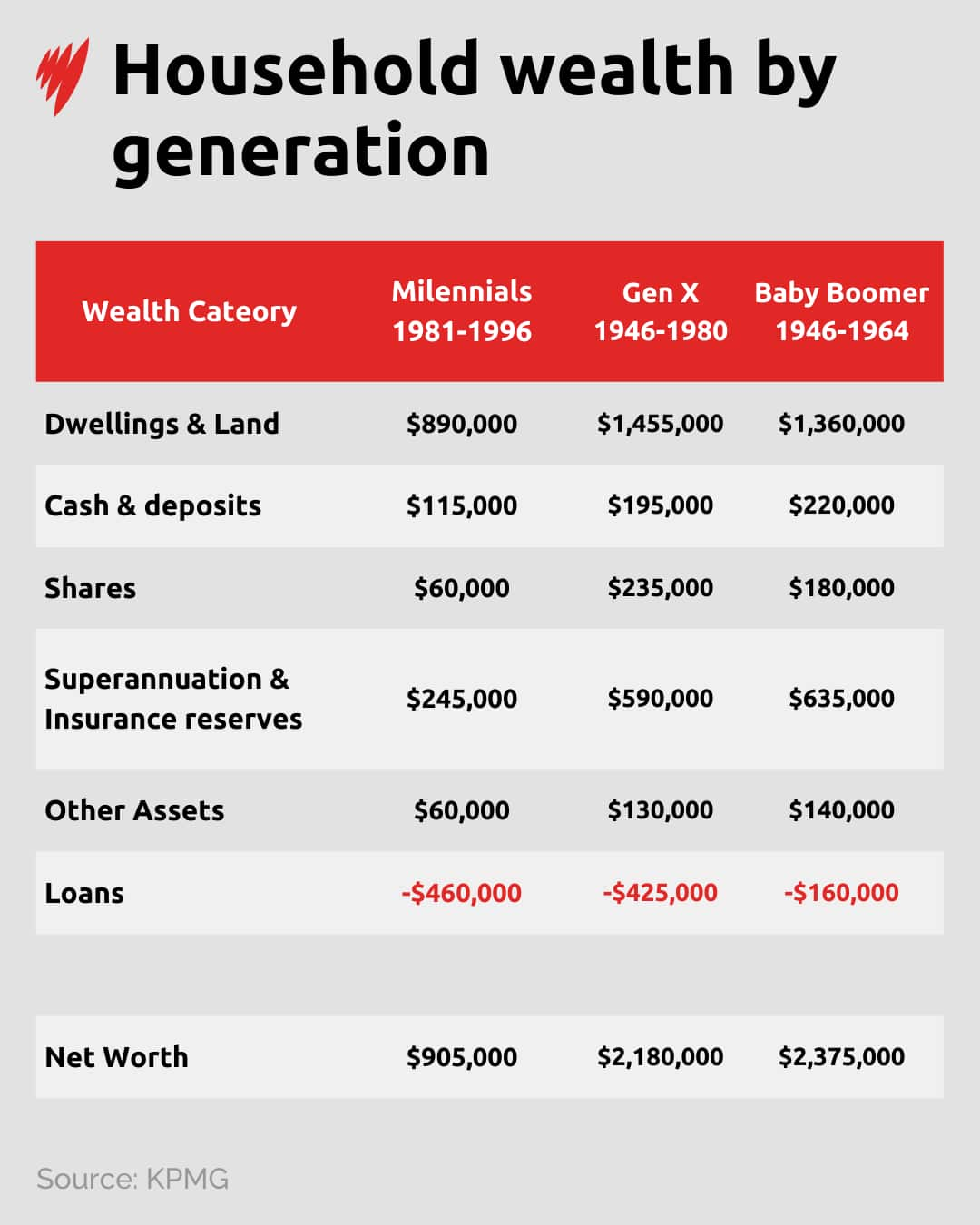

“Para el hogar millennial promedio, la propiedad que posee sigue siendo en gran medida un pasivo, lo que explica por qué su patrimonio neto está por debajo del valor promedio de su propiedad”, dijo Rawnsley.

“Podemos esperar que a medida que los precios de las propiedades sigan aumentando y el costo de vida siga aumentando, la riqueza acumulada por las generaciones anteriores tendrá cada vez menos valor relativo”, dijo.

La propiedad sigue siendo el motor más importante de riqueza

“Este perfil de riqueza refleja una vida de súper contribuciones y exposición al mercado de valores, así como la compra de casas cuando eran más asequibles”, dice el informe.

Fuente: Noticias SBS / KPMG

“Muchos jóvenes de este grupo recién ingresan al mercado inmobiliario, lo que les obliga a tener grandes hipotecas”, dijo Rawnsley.