Puntos importantes

- Una encuesta de Canstar muestra que menos australianos tienen deudas personales que no tienen nada que ver con la propiedad.

- Al mismo tiempo, las deudas de los endeudados son mayores que en años anteriores.

- Los expertos dicen que los préstamos a corto plazo conllevan riesgos.

Mientras tanto, la proporción de australianos con deudas personales sin préstamo hipotecario cayó del 35 al 33 por ciento.

“Es positivo ver menos personas endeudadas. Sin embargo, para aquellos que lo hacen, la cantidad total tiende en la dirección equivocada. Si ese es usted, haga de 2026 el año en que pague su deuda”, explicó en la encuesta.

Deuda buena versus deuda mala

Sin embargo, las mujeres soportan una mayor proporción de los préstamos universitarios y los costos relacionados con el BNPL.

Fuente: Noticias SBS

Mardy Chiah, profesor asociado de finanzas en la Universidad de Newcastle, dijo que endeudarse a corto plazo era “rara vez beneficioso”.

“Las tasas de interés de los préstamos personales y las tarjetas de crédito tienden a ser altas si no se pagan dentro del período libre de intereses, lo que los hace costosos y difíciles de justificar el gasto discrecional”, dijo a SBS News.

“Todos deberían esforzarse por reducir las deudas incobrables”, afirmó.

Existe el riesgo de comprar ahora y pagar después

“A nivel anual, esto significaría costos muy altos, del 60 por ciento de interés anual”.

Fuente: Noticias SBS

Chiah advirtió que los proveedores de BNPL podrían fomentar el gasto excesivo y afectar la solvencia y la capacidad de endeudamiento a través de pagos atrasados o incumplidos.

El coste de esta deuda aumenta la presión sobre los australianos para que paguen sus propiedades.

“La vivienda sigue siendo el mayor problema financiero del país. Ya sea que se trate de pagos de hipotecas o de alquileres, el aumento meteórico del mayor gasto financiero de la mayoría de las personas ha sido difícil de afrontar”, dijo Tindall.

Algunos logran salvar

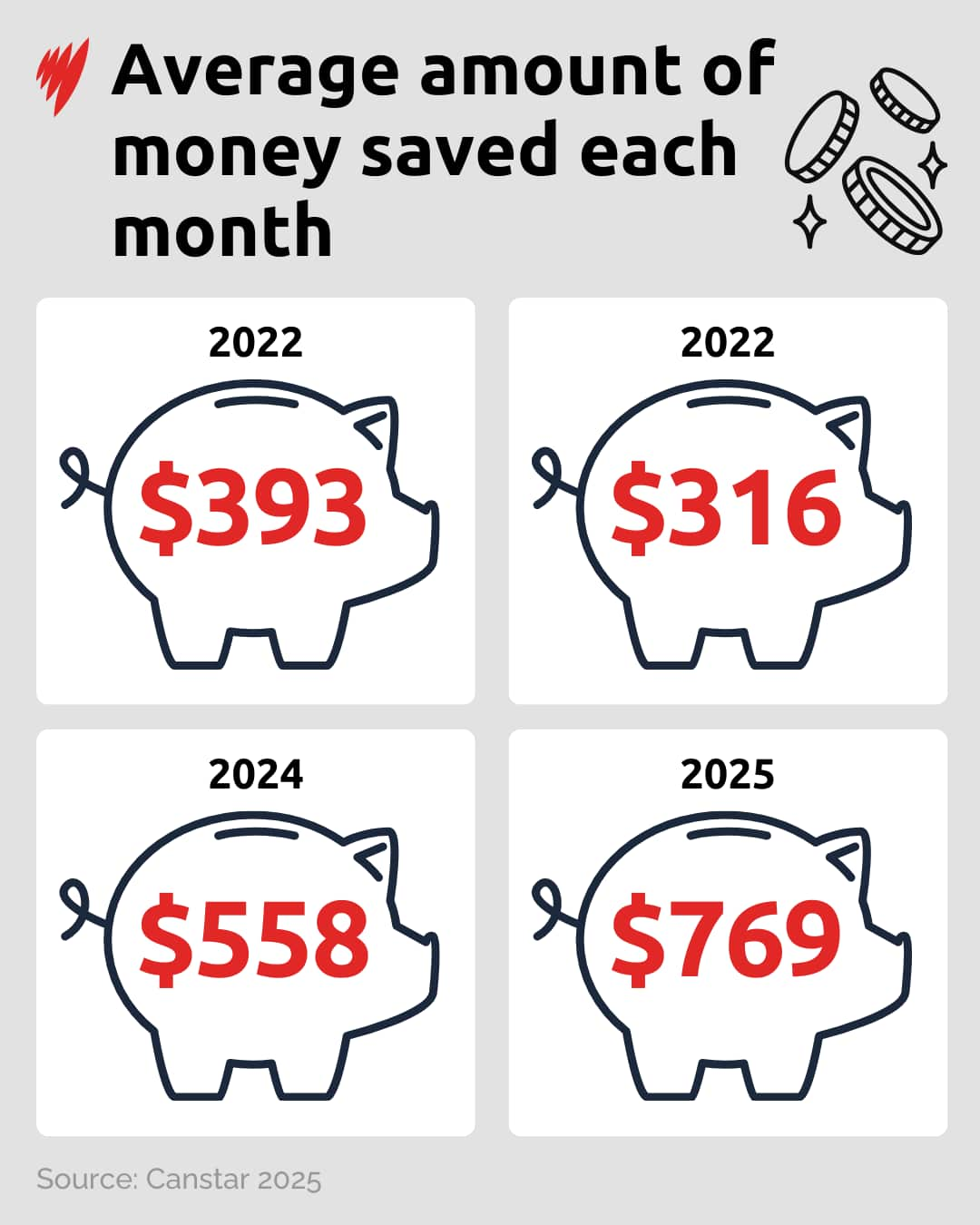

El número de personas que ahorraron cada mes en 2025 saltó al 68 por ciento, frente al 62 por ciento en 2024 y el 51 por ciento el año anterior.

Fuente: Noticias SBS

El depósito mensual promedio ha aumentado a $769, frente a $558 en 2024.